长城宏观:收入增速提高,支出增速下降背后的原因?

沃鑫才子时间2023-02-11 分类房产浏览13319

沃鑫才子时间2023-02-11 分类房产浏览13319

要点

数据

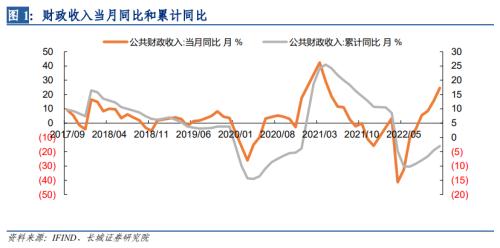

1-11月,全国一般公共预算收入累计值为185518亿元,同比增速为-3.0%,前值为-4.5%,增速大幅缩窄了1.5个百分点,11月份单月收入为12121亿元,同比增速为24.6%。

1-11月,公共财政支出累计值为227255亿元,同比增速为6.2%,前值为6.4%,小幅下降了0.2个百分点,11月单月公共财政支出值为20921亿元,同比增速只有4.8%,大幅低于上月的8.7%。

1-11月,全国政府性基金收入累计值为60161亿元,同比增速为-21.5%,与前值-22.7%相比,继续小幅收窄,且连续4个月处于收窄阶段。1-11月,国有土地出让收入累计值为51174亿元,同比增速为-24.4%,与前值-25.9%相比也收窄了1.5个百分点。

要点

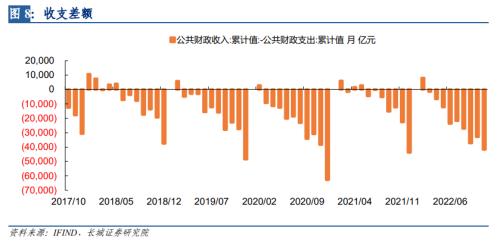

总结来看,11月一般公共预算支出进度为8.0%,略低于去年同期的9%;11月收入进度6%,高于去年同期5%,今年11月累计收入进度88%,远低于去年同期97%。另外,11月单月一般公共收入为12121亿元,一般公共预算支出为20921亿元,11月单月支出大于收入,财政收支差额略进一步扩大,1-11月一般公共预算财政收支累计差额 (收入小于支出)为4.17万亿,超过年初定下的赤字33700亿元。我们在上月点评报告就提到,1-10月一般公共预算财政收支累计差额 为3.29万亿,未超过年初定下的赤字33700亿元。虽然狭义财政严峻局面暂缓,但后面剩余赤字空间仍然较小,实际赤字规模超过目标值概率较大。而从此月来看,当前收支差额已超过目标赤字。

12月的政治局会议和中央经济工作会议对明年的财政政策进行了统一定调,指出“积极的财政政策要加力提效”,我们在中央经济工作会议点评报告《2023年的经济“蓝图”》中也认为,财政政策的“加力提效”是对于去年中央经济工作会议提出的“提升效能”的升级版,“加力”首先表明的是要更加注重扩张财政支出的速度,但要指出的是,在二十大定调的艰苦奋斗的斗争精神下,以及“合理适度,不预支未来”的顶层设计下,财政发力已不能再大水漫灌了,简单来说就是不能再一味追求“量”,而需要在“效”上再发力。

1

财政收入继续提高

1-11月,全国一般公共预算收入累计值为185518亿元,同比增速为-3.0%,前值为-4.5%,增速大幅缩窄了1.5个百分点,且连续5个月增速处于收窄阶段,符合我们在9月份财政数据点评报告《财政收入或继续修复》和10月份财政数据点评报告《狭义财政收入持续修复,卖地收入降幅缩窄》中的判断。其中税收收入累计值为152826亿元,同比增速为-7.1%,与前值-8.9%相比缩窄了1.8个百分点,非税收入累计值为32692亿元,同比增速为22.2%,与前值23.3%相比虽然小幅下降了1.1个百分点,但今年以来非税收入一直呈现高增长态势,且从8月份以来一直保持两位数的增长值。

如果从留抵退税的口径看,1-11月扣除留抵退税因素后增长6.1%,前值为5.1%,再前值为4.1%,增速仍在继续提高,显示出当前财政收入已步入正轨。另外,11月份单月收入为12121亿元,同比增速为24.6%,不仅连续7个月处于增长态势(连续4个月处于正增长),并且创下2021年4月以来的新高,并且12121亿元的数值是历年11月份的最高点,这一点与10月份的特点相同,正如10月报告《狭义财政收入持续修复,卖地收入降幅缩窄》所述:我国财政收入在逐步走入正轨后,单月值往往会创新高。(10月单月的公共财政收入值20246亿元是历年10月份以来的最高值)

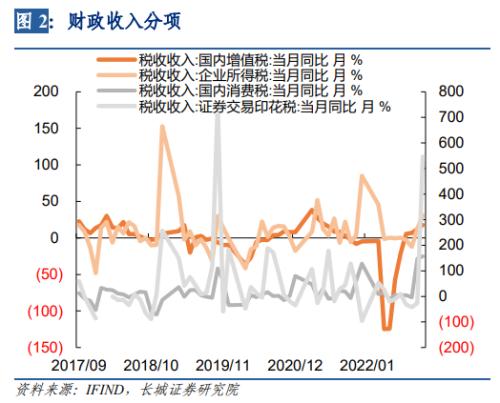

分细项来看,11月财政收入中,增值税、消费税、进口环节增值税和消费税、企业所得税、证券交易印花税等是主要拉动项,同比增速分别为17.8%、156.8%、40%、31.1%、547%。其中增值税继续走高符合预期(留抵退税后增值税一直不断走高),消费税同比继续大幅上升的原因与上月一致,是受到去年低基数的影响(近两月同比增速分别为147.2%和156.8%,去年基数分别为530亿元和449亿元,并不是消费恢复),而实际上近两月的社消数据分别为-0.5%和-5.9%,并不能支撑如此高的消费税增速,且按此规律12月消费税同比增速或仍会大幅走高(去年12月基数也低)。

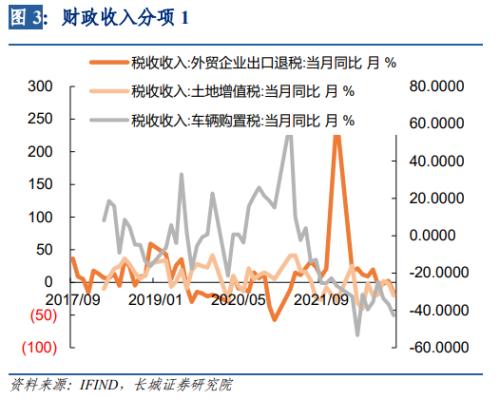

另外,外贸企业出口退税、车辆购置税、土地增值税等是主要拖累项,同比增速分别为-16.0%、-42.7%和-20.2%,且这三者同比增速都是与前值相比继续下滑的,这些数据与当下出口的不济、汽车销售的下降以及房地产销售的低迷相映衬。

2

财政支出增速下降,但力度不减

1-11月,公共财政支出累计值为227255亿元,同比增速为6.2%,前值为6.4%,小幅下降了0.2个百分点,虽然在累计增速上,近几个月一直在6.2%-6.4%之间徘徊,但11月单月公共财政支出值为20921亿元,同比增速只有4.8%,大幅低于上月的8.7%。

财政支出增速的下降一是受到前期财政收入的不足所掣肘,二是为了符合年初定下的财政支出预算,追平支出进度(由此2022年1-11月累计支出进度为85.1%,且2021年1-11月累计支出进度为85.6%,两者相差不大),三是由于11月往往是支出小月。但即使如此,20921亿元的单月支出仍是历史以来11月份的单月最高值。

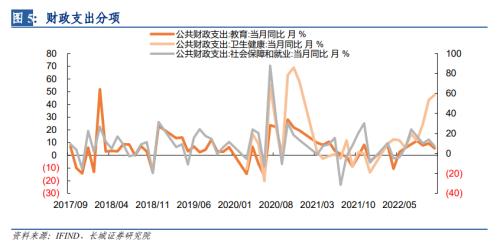

分细项来看,11月单月支出中,教育、社会保障和就业、卫生健康是主要拉动项,同比增速分别为5.5%、7.1%、47.4%,其中卫生健康支出增速连续两月在40%以上,反映出11月份由于疫情爆发,多地封控和核酸检测等开支高增的情形,另外,教育和社会保障就业支出增速虽有所下滑,但仍在高位,社保就业支出高增主要原因是经济下行压力加大,城镇调查失业率仍较高导致。(据统计局公布的数据,11月城镇调查失业率为5.7%,处于高位)

3

卖地收入累计降幅收窄,

但单月增速在下降

1-11月,全国政府性基金收入累计值为60161亿元,同比增速为-21.5%,与前值-22.7%相比,继续小幅收窄,且连续4个月处于收窄阶段。1-11月,国有土地出让收入累计值为51174亿元,同比增速为-24.4%,与前值-25.9%相比也收窄了1.5个百分点。

但11月全国政府性基金收入单月值为7995亿元,与去年同期的9155亿元相比差距较大,且同比增速为-12.7%,与前值-2.7%相比下降幅度较大,与当前的土地市场情况仍多以底价成交和部分城市仍有流拍率所一致。

可以看到,虽然政府性基金单月收入同比仍在下降,但自9月份以来环比在不断上升,使得政府性基金收入累计同比和卖地收入累计同比的降幅持续缩窄的,因此我们仍维持在房地产年度报告《2023年房地产市场展望》中的判断:当前随着房企融资三支箭和金融16条的政策持续落地,从融资端全面支持房地产市场平稳健康发展的政策力度空前,后续在商品房销售市场或逐步回暖的背景下,土地市场或也会受到较大的支撑,土地市场尤其是开发商购置土地面积增速或将有所回升,在一定程度上或使得后续卖地收入降幅累计同比继续缩窄。

4

明年财政基调为“加力提效”

总结来看,11月一般公共预算支出进度为8.0%,略低于去年同期的9%;11月收入进度6%,高于去年同期5%,今年11月累计收入进度88%,远低于去年同期97%。另外,11月单月一般公共收入为12121亿元,一般公共预算支出为20921亿元,11月单月支出大于收入,财政收支差额略进一步扩大,1-11月一般公共预算财政收支累计差额 (收入小于支出)为4.17万亿,超过年初定下的赤字33700亿元。我们在上月点评报告就提到,1-10月一般公共预算财政收支累计差额为3.29万亿,未超过年初定下的赤字33700亿元。虽然狭义财政严峻局面暂缓,但后面剩余赤字空间仍然较小,实际赤字规模超过目标值概率较大。而从此月来看,当前收支差额已超过目标赤字。

12月的政治局会议和中央经济工作会议对明年的财政政策进行了统一定调,指出“积极的财政政策要加力提效”,我们在中央经济工作会议点评报告《2023年的经济“蓝图”》中也认为,财政政策的“加力提效”是对于去年中央经济工作会议提出的“提升效能”的升级版,“加力”首先表明的是要更加注重扩张财政支出的速度,但要指出的是,在二十大定调的艰苦奋斗的斗争精神下,以及“合理适度,不预支未来”的顶层设计下,财政发力已不能再大水漫灌了,简单来说就是不能再一味追求“量”,而需要在“效”上再发力。

中央经济工作会议还强调,要“保持必要的财政支出强度,优化组合赤字、专项债、贴息等工具,在有效支持高质量发展中保障财政可持续和地方政府债务风险可控”,因此我们维持对明年的财政支出增速或为6%的判断,这一支出增速符合“保持必要的财政支出强度”特点,另外在年度财政报告中我们还预计明年的赤字率或设定或为3.0%,虽高于2022年的设定,但仍保持合理适度的定调,专项债额度或在4万亿以上,且总体符合经济工作会议中“优化组合赤字、专项债、贴息等工具,在有效支持高质量发展中保障财政可持续和地方政府债务风险可控”的总原则。

风险提示

国内宏观经济政策不及预期;财政政策不及预期;货币政策不及预期;计算数值与实际有误差。

证券研究报告:

《 收入增速提高,支出增速下降背后的原因? ―― 11月财政数据点评 》